一直以来,普通老百姓认为存钱最安全的地方就是银行。然而,这几年的状况却令大家出乎意料,银行可能没有大家想象的那么安全了,尤其是一些中小银行

有资料显示,仅2023年一年,全国就有23多家银行解散,涉及存款上百亿。

可以看到,解散的都是些村镇小银行,很多人闻所未闻。

看到这,可能有人会觉得疑问,平时自己存钱都会选择建行、工行等大银行,这年头,谁会选小银行呢?

有一句特别常识的话:存在即合理。

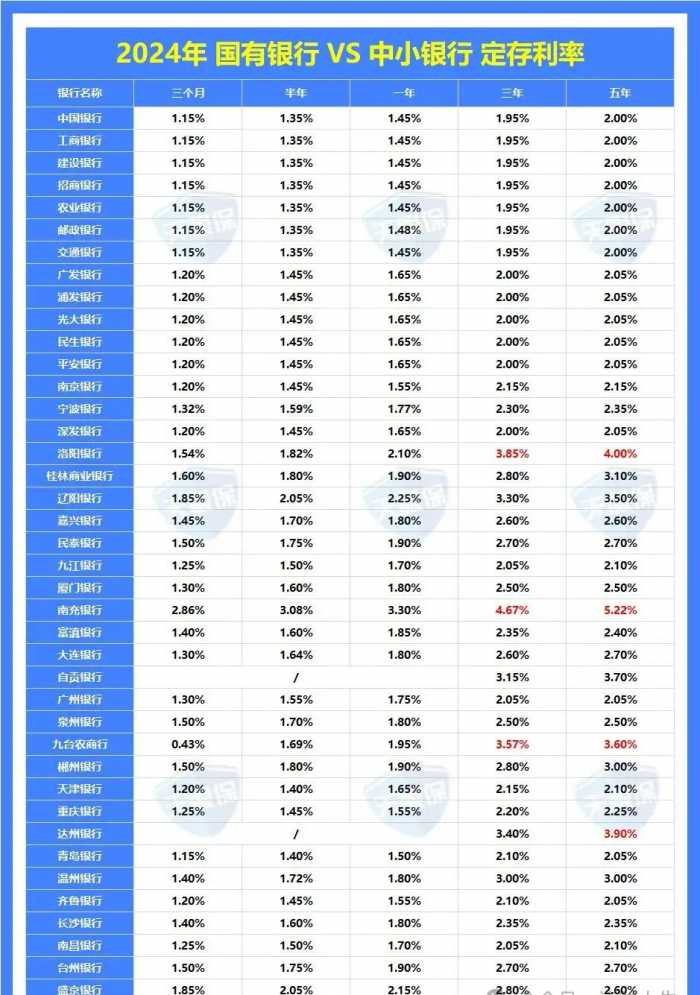

地方小银行利率远超国有银行,真做到了钱生钱......

可以说,中小银行扎根在全国各地,一旦高息揽储,利率远比大行高,比如国有行3年期利率2%,中小行为了吸引储户,甚至利率达到3年期4.67%、5年期5.22%,这么高的储蓄利率,不知情的老人很难说不会被吸引,最后盲目买入存款。

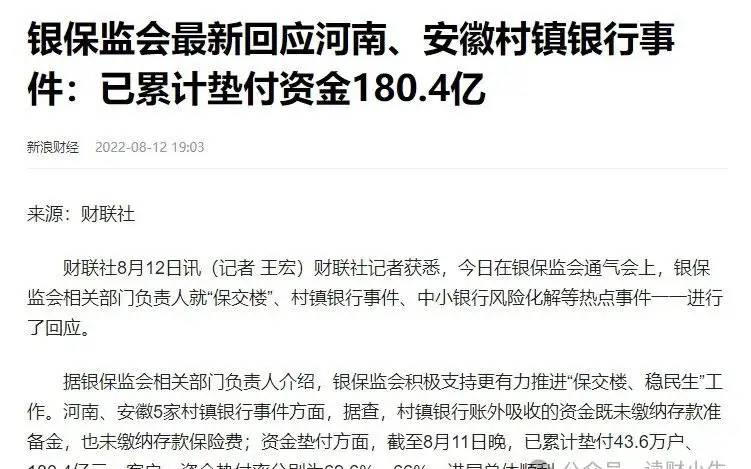

然而,买定离手之后,著名的包商银行2021年倒闭了,2023年河南村镇银行暴雷了、四川某农商行解散了,去年一年就解散了20多家银行......

那么问题来了,银行解散、重组或倒闭后储户的血汗钱怎么办,这百亿存单就打水漂了?这些银行为啥会解散?我们的钱还安不安全?银行不可信了吗?

.01

银行为何暴雷?

这些银行倒闭的原因,得从农村金融机构的诞生聊起。

在以前,我国农村地区还是以农信社为主体,网点覆盖率很低;

那个时候,农村居民存取款就这一个渠道,但是随着农村金融需求不断上升,2016年开始,我国就启动了新一轮农村金融体制改革,逐步放宽农村地区金融市场的准入门槛,大量村镇银行应运而生。

这个门槛在当时究竟有多低呢?

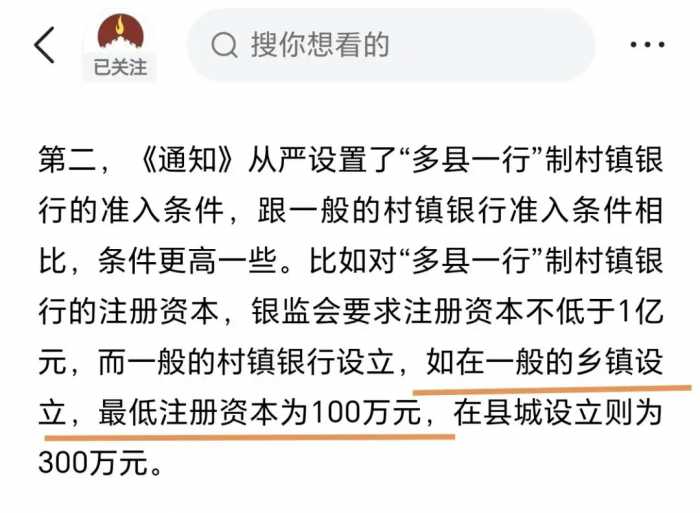

具体的要求是:在县(市)设立村镇银行,注册资本不低于300万元即可,在乡(镇)设立村镇银行注册资本不低于100万元即可。另外信用合作社的注册资本就更低了,在乡镇级别的不得低于30万元,在行政村级别的不得低于10万元。

此外还有一项必要规定,村镇银行实行发起人制度,发行人必须是符合监管条件的商业银行,并且发起银行股东持股比例不得低于15%,单一非金融机构企业法人及其关联方持股比例不得超过10%。

换句话来说,只需要找到一家境内银行业金融机构持股20%以上,同时其他投资人单方持股不超过10%,就可以用100万元的低注册资本来成立一家村镇银行。

低门槛之下,一直到2022年,我国村镇银行就从最初的0家发展到了超1600家。而这些村镇银行,也有效填补了农村金融的空白。

但是,凡事有利有弊。当时的宽松,也埋下了今后的雷。

这些小银行,往往民间资本过重,股东质量良莠不齐,民营实控和股东违法违规的例子,屡见不鲜。

大家所熟知的,包商银行、河南村镇银行、辽宁太子河村镇银行等情况,都是背后股东兴风作浪的缘故。

看到这,你可能也觉得疑惑,都知道中小银行不论是从注册资本还是股东的各项情况来看,都算不太靠谱的,那么为什么还会有储户往里边存钱呢?

其实,还是上面所讲到的,利息高呀!很多人存钱的时候压根不看风险,甚至说在他们的概念当中,认为但凡是银行就一定是国家的,既然是国家的,那一定是安全的,这种情况下,这些银行还能给到比其他银行更多的利率,试想,他们去存钱也不难理解了。

要知道,这些年来,国内的银行存款利率却是一直处于下降趋势。截止到目前,四大行定期存款五年期也只有2%的利率,但是据《第一财经》报道,2023年11月,山东某村镇银行3年期定期存款利率最高仍可做到3.5%(1万元以上),大额存单5年期利率为3.9%(20万元起存);

浙江某村镇银行5年期定期存款最高年化利率达到3.4%。

相比四大行的利率,收益如此之高,怎能不心动呢?所以这些年,村镇银行也能过的很好,就没啥奇怪了。

.02

储户们的钱还能拿回来吗?

放心,如果是符合条件,国家会出手,一般都能拿回来。

1、小额存款,小于等于50万

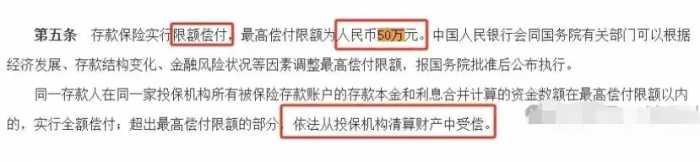

2015年我国存款保险条例具有相应的规定,国内银行万一破产存款保险将实行限额赔付本息,合计最高只能赔50万。

也就是说,如果村镇银行买了保险,有存款保险标识,那么你存入该银行的50万本金和利息,就能全额赔付。

但是,超过 50 万的部分,就需要等到银行破产清算完,再按一定比例进行赔付,至于具体是多少比例,这个就不确定了。

像之前破产的几家村镇银行,都是按照《存款保险条例》进行清偿的,比如包商银行、河南村镇银行等

单从这一点来看,如果有钱存入银行,还是比较安全的,但是如果想要自己的存款保证绝对安全,那么就需要保证自己在一家银行的存款额不超过本息50万,如果是大额资金,就建议你分多个银行进行存储。

并且尽量选择国有大行,比如农业银行、建设银行、交通银行、工商银行、中国银行、邮储银行,将钱存入这几家银行,肯定安全性更高。

2、大额存单,大于50万

如果银行破产,恰巧你存入的又是大额存单,且存款金额超过了50万,这种情况下,最高能拿到50万保险赔偿的钱,剩下的部分就有点悬。

因为,有些银行太倒霉,还没来得及解散重组,就直接破产倒闭。比如像包商银行,曾经还是全国30强、总资产规模一度超过5500亿,473万储户.......

但是,破产后,包商银行最终的债权清偿方针为:

个人存款本息全额保障;

5000万元以下对公存款和同业负债本息全额保障;

5000万元以上对公存款和同业负债由接管组和债权人协商依法保障;

这意味着,大额债权人可能蒙受损失。

所以,这处理决定,也彻彻底底地打破了老百姓多年来形成的一个逻辑:政府长期担保、兜底银行。原来银行一旦破产,政府不一定全额赔付!

.03

以后钱要怎么存?

对于咱们普通老百姓来说,更关注的还是存款的安全性,银行可以倒闭,也不意味着咱们的存款就没有安全去处,目前基本上只有2种方式可以做到绝对的安全,且保本保息。

①存入银行的钱,保证在50万资金以内

②选择国债

这两种方式都有国家背书,而且也在国家监管之下,可以称得上最安全的储蓄方式。

只是一点,近些年来,我国存款利率一直保持着下降趋势,这也意味着,你存入银行的利息收益已经变得越来越低了。

另外,虽然这些年国债也一直在降,但是收益方面,相对银行存款来说,稍微高一点。

比如,今年五月份刚发的30年国债,利率达到了2.57,虽然利率比存款利率高一些,但是存款的期限也确实有太长了。

而且,一般普通人购买国债也没那么容易,一般这种要么被内部消化了一些,要么就被关系户预定了,咱们普通人往往一票难求,有也要靠抢。

万子婳说:文章的每个字,都是我用心敲出来的,点个「在看」,让我知道,你们也在为人生「拼尽全力」。

*图源网络*